Cómo armar una cartera simple

Una cartera de inversión no debería ser una acumulación de productos sueltos.

Debería ser una combinación ordenada de activos que tenga sentido según tus objetivos,

horizonte, perfil de riesgo y necesidad de liquidez.

Construir una cartera con lógica, no con productos al azar

El objetivo de esta clase es entender cómo se puede armar una cartera simple,

ordenada y coherente. No se trata de buscar el producto perfecto, sino de definir

una combinación de activos que trabaje en conjunto para tus objetivos financieros.

1. ¿Qué es una cartera de inversión?

Una cartera de inversión es el conjunto de activos financieros que tienes invertidos:

liquidez, depósitos, fondos mutuos, bonos, acciones, ETFs, APV u otros instrumentos.

Lo importante no es solo qué tienes, sino cómo se relaciona cada parte con el resto.

Una buena cartera busca equilibrio entre liquidez, protección, crecimiento y riesgo.

Idea clave

Una cartera no es una lista de inversiones. Es una estructura diseñada para cumplir

objetivos financieros.

2. La base: objetivo, plazo y perfil

Antes de definir una cartera, necesitas tener claridad sobre tres preguntas:

Objetivo

¿Para qué estás invirtiendo este dinero?

Horizonte

¿Cuándo podrías necesitar usarlo?

Perfil

¿Qué nivel de riesgo puedes y estás dispuesto a asumir?

Liquidez

¿Cuánto dinero necesitas mantener disponible?

3. ¿Qué es el asset allocation?

El asset allocation es la distribución de tu cartera entre distintas clases de activos:

liquidez, renta fija, acciones, alternativos u otros instrumentos.

Esta decisión suele ser más importante que elegir un producto específico. Una cartera

puede cambiar mucho dependiendo de cuánto peso tenga en activos defensivos o en activos

de crecimiento.

“La distribución de activos define el carácter de tu cartera.”

4. Los componentes básicos de una cartera simple

Para comenzar, una cartera simple puede construirse con tres grandes bloques:

liquidez, renta fija y renta variable.

Liquidez

Dinero disponible para emergencias, gastos cercanos u oportunidades.

Renta fija

Puede aportar estabilidad, ingresos y menor volatilidad relativa.

Acciones

Buscan crecimiento patrimonial de mediano y largo plazo.

Alternativos

Pueden complementar la cartera, pero requieren mayor análisis.

5. Ejemplo de cartera conservadora

Una cartera conservadora busca priorizar estabilidad y protección del capital.

Puede tener mayor peso en liquidez y renta fija, y una menor exposición a acciones.

Una estructura conservadora podría tener una alta proporción en instrumentos de liquidez

y renta fija, con una participación menor en renta variable para buscar algo de crecimiento.

La combinación exacta depende del objetivo, plazo y perfil real del inversionista.

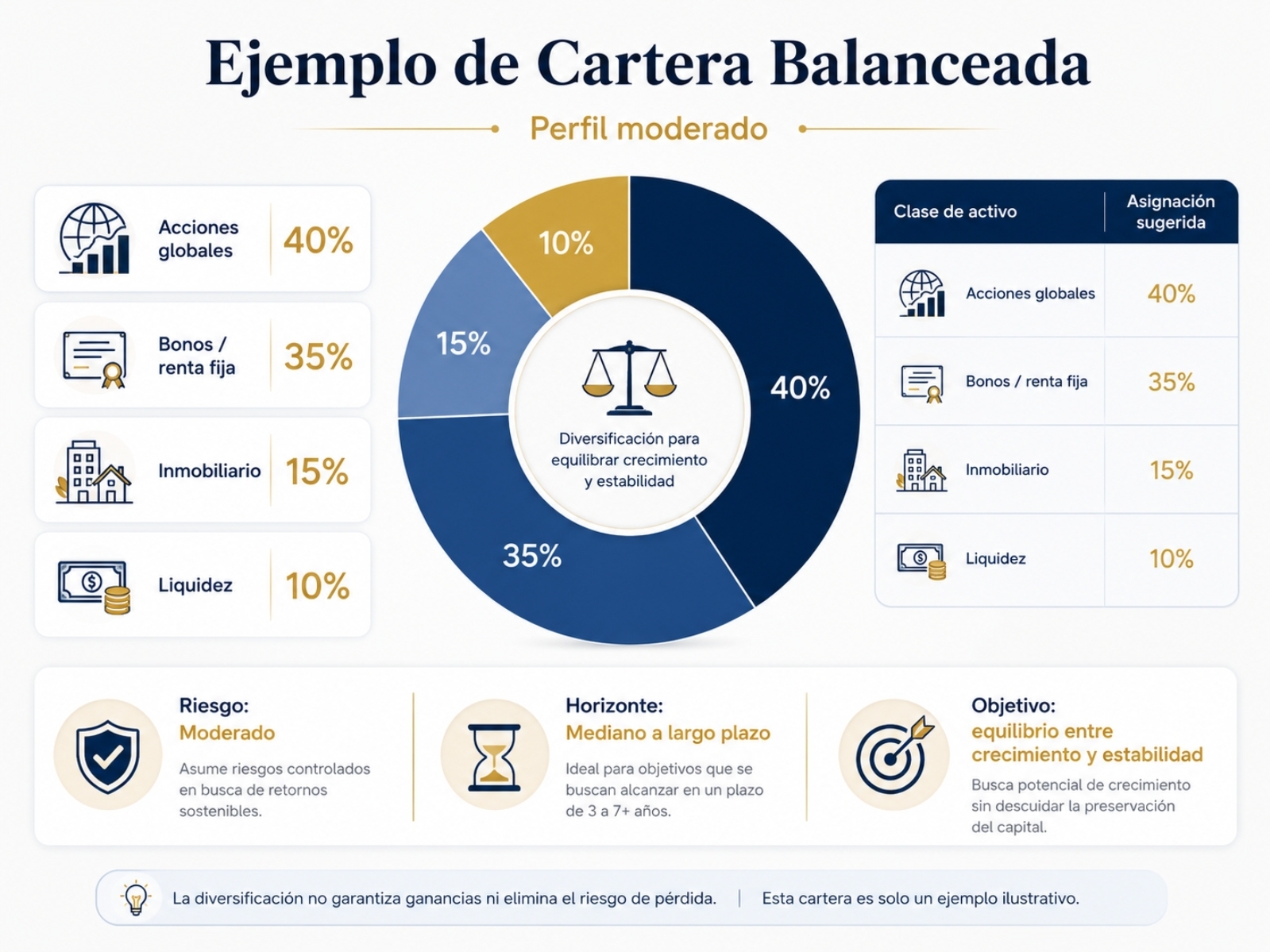

6. Ejemplo de cartera balanceada

Una cartera balanceada busca combinar protección y crecimiento. Normalmente puede incluir

una mezcla más equilibrada entre renta fija y acciones, manteniendo una parte en liquidez

según las necesidades del inversionista.

Este tipo de cartera puede hacer sentido para quienes tienen objetivos de mediano o largo

plazo, pero no quieren asumir una volatilidad excesiva.

Idea clave

Una cartera balanceada no significa mitad y mitad. Significa que la combinación de activos

debe equilibrar estabilidad, crecimiento y tolerancia al riesgo.

7. Ejemplo de cartera de crecimiento

Una cartera de crecimiento suele tener mayor exposición a acciones u otros activos con mayor

potencial de retorno, pero también con mayores fluctuaciones.

Puede ser adecuada para inversionistas con horizonte largo, buena tolerancia al riesgo y menor

necesidad de liquidez inmediata.

Más crecimiento

Mayor exposición a activos de largo plazo.

Más volatilidad

La cartera puede tener caídas temporales más pronunciadas.

Horizonte largo

El tiempo ayuda a tolerar mejor ciclos de mercado.

Disciplina

Es clave mantener la estrategia en periodos difíciles.

8. El error: construir la cartera mirando solo rentabilidad pasada

Uno de los errores más frecuentes es elegir fondos o instrumentos solo porque rentaron

bien recientemente. El problema es que la rentabilidad pasada no garantiza resultados

futuros y muchas veces puede llevarte a comprar después de fuertes subidas.

Una cartera debe construirse desde el objetivo y el riesgo, no desde el ranking del último año.

“Primero se diseña la estrategia. Después se eligen los instrumentos.”

9. Checklist para armar una cartera simple

Antes de invertir, revisa si tu cartera responde estas preguntas:

- ¿Tengo definido el objetivo de esta cartera?

- ¿Sé cuál es mi horizonte de inversión?

- ¿Tengo clara mi necesidad de liquidez?

- ¿La cartera refleja mi perfil de riesgo?

- ¿Estoy diversificado por activos, regiones y monedas?

- ¿Entiendo el rol de cada instrumento?

- ¿Tengo una estrategia de seguimiento y rebalanceo?

Lo que debes recordar

- Una cartera es una estructura de inversión, no una lista de productos.

- El asset allocation define cómo se distribuye el patrimonio entre activos.

- Liquidez, renta fija y acciones cumplen roles distintos.

- La cartera debe reflejar objetivo, horizonte, perfil y liquidez.

- No construyas una cartera mirando solo rentabilidades pasadas.

Dibuja tu cartera actual

Antes de avanzar, intenta ordenar tus inversiones actuales en grandes bloques.

Esto te ayudará a visualizar si tu cartera tiene una estructura clara.

Ejercicio

Completa:

% en liquidez: ________

% en renta fija: ________

% en acciones: ________

% en alternativos u otros: ________

Objetivo principal de la cartera: __________________

Horizonte estimado: __________________

¿Tu cartera tiene una estructura clara?

Si tienes inversiones repartidas en distintos instrumentos y no sabes si forman una estrategia

coherente, puedes agendar una reunión para revisar tu cartera y evaluar una estructura más

alineada con tus objetivos.